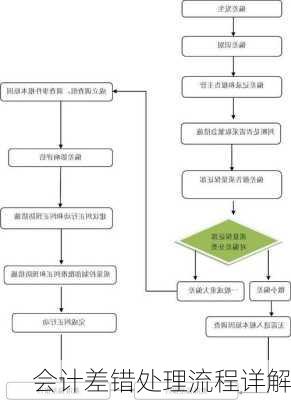

会计差错处理流程详解

会计差错处理是一个严谨的过程,主要包括以下几个步骤:

1.确认会计的前期差错

会计差错更正的第一步是确认会计的前期差错。前期差错是指企业在以前的会计期间发生的错误,这些错误可能涉及到会计政策的使用、会计估计的做出以及其他各种原因。

2.确定前期差错的影响范围和数量

确定前期差错的影响范围和数量是非常重要的一步。这需要企业对错误的性质和程度进行全面评估,以便确定需要调整的财务报表相关项目金额。

3.对发现的前期差错进行相关的会计处理

对发现的前期差错进行相关的会计处理是更正过程的关键步骤。这通常涉及到制作新的记账凭证,以纠正原来的错误。例如,如果发现漏记了费用,可以通过制作新的记账凭证来调整错误。

4.调整财务报表的相关项目金额

调整财务报表的相关项目金额是更正过程的重要组成部分。这包括调整资产负债表的期末数、利润表的本期数以及利润分配表的本期数。

5.在财务报表附注中披露会计差错

在财务报表附注中披露会计差错是更正过程的最后一步。这包括详细解释差错的性质、影响范围以及更正的具体方法,以便信息使用者能够全面了解企业的财务状况。

在进行会计差错更正时,还需要注意以下几点:

1.会计差错更正必须遵守有关的法律规范

在更正会计差错时,必须遵照国家和地区的相关法律规范,以确保财务会计工作的规范性和更正后的信息的可比性。

2.会计差错更正必须符合会计原理和核算程序的基本要求

新的账务处理必须符合会计原理和核算程序,这样才能准确反映错账的来龙去脉,并且保证账证相符、账账相符、账实相符和账表相符。

3.会计差错更正必须具有针对性

在更正会计差错时,需要认真识别错误发生在哪个会计核算环节,错在哪里项会计认定,是哪类差错。然后,针对不同的差错类别,选用不同的更正方法。

通过上述步骤和注意事项,企业可以有效地处理会计差错,确保财务报告的准确性和可靠性。