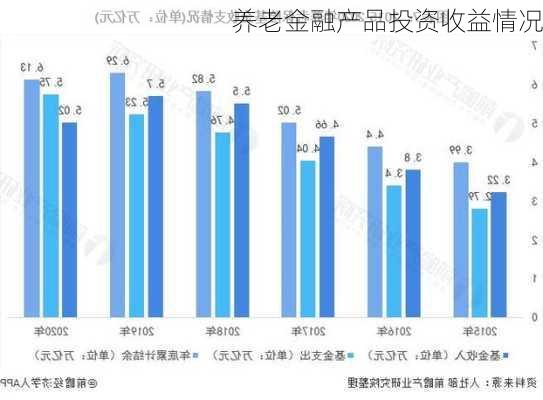

养老金融产品投资收益情况

1.养老金融产品的种类

养老金融产品是为了满足老年人的养老需求而设计的金融产品。它们包括但不限于养老保险、养老型基金、养老地产投资信托基金(REITs)和养老定期存款等。这些产品的投资收益水平和风险承受能力各不相同,因此投资者在选择时需要根据自身的风险承受能力和投资目标来决定。

2.养老金融产品的投资收益

银行存款和理财产品

根据《中国养老金融调查(2022)》的调查,养老投资方式偏好最大的仍然是银行存款,占比达64%,其次是商业养老保险,占比34%。银行存款的最大缺点是难以抵抗通货膨胀,但凭借“刚兑”属性,仍是居民养老账户中最受欢迎的。相比之下,银行理财产品的收益竞争力有限,收益低,灵活性差。

基金产品

养老目标基金是一类特殊的公募基金,专门为养老而生。这类基金的投资收益取决于市场的表现,如果市场表现良好,其收益可能会较高。然而,如果市场表现不佳,其收益可能会受到影响。

保险产品

保险公司个人养老金产品以传统商业年金保险、税延型养老保险和专属养老保险为主。这些产品的投资收益不仅有保障功能,还有储蓄功能,可以提供养老金+医疗+社区一揽子解决方案。此外,商业养老保险可提供保底利率,终身年金可对冲长寿风险,实现资产保本增值。

3.养老金融产品的投资风险

养老金融产品的投资收益通常与其投资风险成正比。例如,基金产品的投资收益可能会受到市场波动的影响,而保险产品的投资收益则可能受到保险公司投资策略和市场环境的影响。因此,在选择养老金融产品时,投资者需要充分了解产品的风险和收益特性,并根据自己的风险承受能力来做出决策。

4.养老金融产品的未来趋势

随着人口老龄化的加剧,养老金融产品的市场需求将持续增长。政府也在积极推动相关政策,如个人养老金制度,以鼓励更多的金融机构和个人参与到养老金融产品的投资中来。这些政策的实施将进一步丰富养老金融产品的种类和投资选择,为投资者提供更多的机会和可能性。

综上所述,养老金融产品的投资收益情况因产品种类而异,投资者在选择时应根据自身的风险承受能力和投资目标来做出决策,并密切关注市场动态和相关政策的变化。