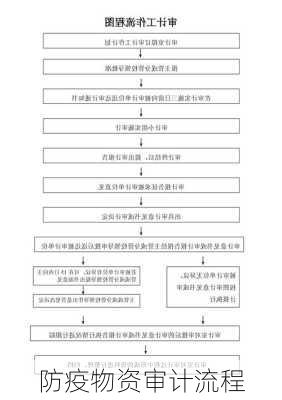

防疫物资审计流程

防疫物资审计是一个涉及到多个环节的复杂过程,它旨在规范防疫物资管理,促进防疫物资及时到位,发现和查处防疫物资管理中的违规行为,以及评价内部管理者的政治思想素质和管理能力水平。以下是根据给定搜索结果得出的防疫物资审计流程的主要环节和注意事项。

审计人员应适时介入、持续跟进。为保证审计的时效性,内部审计部门应当前移审计端口,在疫情防控过程中及时介入开展审计。同时,审前要做好准备工作,梳理相关制度、流程及资料,制定好审计方案;之后可根据本单位疫情防控工作实际灵活、机动实施审计。

审计人员应当创新思路、灵活多样地应用审计方法。由于受到疫情防控相关要求的限制,人员应尽量避免聚集,除现场审计外,审计人员应结合非现场审计手段,充分利用各类通讯渠道和网络平台进行视频会议、电话访谈、非保密性质的数据交换,在线沟通和工作指导。另外要大力开展大数据审计,让人员少见面的同时提高数据分析的精准度。

审计人员应当抓住主线,精准监督。为使用有限的时间、人员,高效地实施防疫物资管理监督,就要能够抓住重点,严防重要管理关口,精准嵌入审计监督。要重点关注物资源头管理和结果控制,换句话说就是关注防疫物资的“来”和“去”。“来”包括专项资金来源的合理性及资金性质划分的准确性,同时要关注审批程序的合规性和相关票据的真实性,另外不可忽略的是要重点审查被审计单位是否将接受捐赠的物资统一纳入物资管理范畴;“去”包括分配的途径、对象、领用记录的真实完整程度、物资的使用效率和效果,衡量是否做到物尽其用,是否向一线基层人员倾斜,是否存在截留、挪用和损失浪费。

审计人员既要严格按制度办事,又要充分考虑外部环境和实际情况的特殊性。由于疫情的突发性及急迫性,在物资采购、使用方面必然会存在时效性先于制度执行性的紧急事项,会产生忽略审查审批和常规操作流程的瑕疵,此时审计人员应结合实质重于形式的原则,做出适当合理的判断,同时督促有关人员及时整改,完善相关手续和资料。

以上就是防疫物资审计的一般流程和注意事项。这个过程需要审计人员具备专业的审计知识和技能,同时也需要他们能够灵活应对各种实际情况,以确保防疫物资审计的有效性和公正性。